Alors que nous vivons dans un monde où le politique et l’économique se recoupent jusqu’à souvent se confondre, nous nous sommes penchés sur le fonctionnement des comptes et budget de la commune.

Alors que nous vivons dans un monde où le politique et l’économique se recoupent jusqu’à souvent se confondre, nous nous sommes penchés sur le fonctionnement des comptes et budget de la commune.

Cet article est le premier volet d’un dossier où nous, simples citoyens « non-experts » allons essayer de désacraliser ce thème central de la gestion municipale. Il explique les notions de base des comptes et du budget d’une commune afin que tout le monde puisse tenter de suivre les discussions sur le vote du budget 2015 qui devraient avoir lieu en mars et avril.

Le budget de la commune est une prévision de dépenses et de recettes.

Cette prévision doit obéir à quelques principes :

- le principe d’annualité : le budget est voté pour une année et doit être exécuté dans une année ;

- le principe d’universalité : le budget doit prendre en compte toutes les dépenses et les recettes ;

- le principe d’unité : tous les éléments doivent être rassemblés dans un document unique ;

- le principe de l’équilibre : les dépenses et les recettes doivent être équilibrées.

Une commune peut définir plusieurs budgets :

- un budget principal qui doit être voté avant le 31 mars. Ce budget peut être ensuite modifié dans l’année soit par un budget supplémentaire, soit par des décisions modificatives (DM) ;

- des budgets annexes pour des services auxquels la commune a accordé une autonomie financière (c’est le cas par exemple du Centre Communal d’Action Sociale (CCAS).

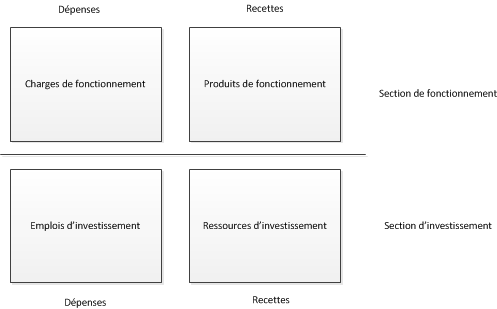

Le budget, comme les comptes de la commune (qui sont eux non pas une prévision mais un constat des dépenses et des recettes réelles) sont divisés en deux grandes sections : la section de fonctionnement et la section d’investissement.

La liste des types de dépenses et recettes qui vont dans l’une ou l’autre section est définie par une norme comptable (M14) définie par l’État et disponible sur un site dédié. On peut retenir ceci :

- la section de fonctionnement regroupe les éléments qui servent à faire fonctionner les services de la commune : traitements des fonctionnaires (appelés aussi « charges de personnel »), achat de prestations, paiement des intérêts de la dette pour les dépenses, impôts locaux, dotations de l’État pour les recettes, et principalement la « dotation globale de fonctionnement » (DGF) à laquelle nous consacrerons un article prochainement ;

- la section d’investissement regroupe les éléments qui vont modifier le patrimoine de la commune : emprunts, subventions d’investissements, surplus des recettes de fonctionnement pour les recettes, remboursement du capital de la dette, travaux et constructions (écoles, bâtiments publics, etc.) pour les dépenses.

Types de dépenses et de recettes dans le budget municipal

Il faut retenir que la loi impose aux collectivités locales le principe de l’équilibre du budget :

- pour la section de fonctionnement, les dépenses ne peuvent pas dépasser les recettes de fonctionnement. En particulier, il est interdit de faire un emprunt pour la gestion courante de la commune (car un emprunt est une recette de la section d’investissement) ;

- pour la section d’investissement, un emprunt ne peut être remboursé qu’avec des recettes définitivement acquises (il est donc interdit d’emprunter pour rembourser un emprunt).

Par conséquent, si un élu affirme : « nous avons toujours voté des budgets équilibrés », cela n’a rien d’exceptionnel, puisque c’est la règle.

Un budget équilibré ne veut pas pourtant dire que la ville ne s’endette pas, nous le verrons dans un article ultérieur.

Les chiffres clés des comptes des communes sont disponibles sur le site internet du ministère des finances.

Le détail des comptes et budgets peut être demandé à la commune par tout citoyen. En réalité, cela n’est pas si simple car les élus voient souvent d’un mauvais œil que l’on vienne regarder ce qui se passe dans ce domaine (nous en avons fait les frais à Nogent-sur-Marne ainsi qu’à la CAVM).

Le prochain article traitera d’une notion très importante dans la gestion budgétaire d’une commune : la capacité d’autofinancement (CAF).

Pour aller plus loin

Mémento financier et fiscal du Maire

Cet article a été adapté du travail du collectif ACCTIF à Fresnes qui mène des activités similaires aux nôtres.

1 Commentaire

merci bcp de votre aide par vos articles